Ny Carlsbergfondet ønsker at udøve god fondsledelse, og ønsker åbenhed hvad angår fondets ledelse og beslutninger, og herunder også fondets skat, og fondet redegør derfor for fondets skattepolitik.

Indtægter

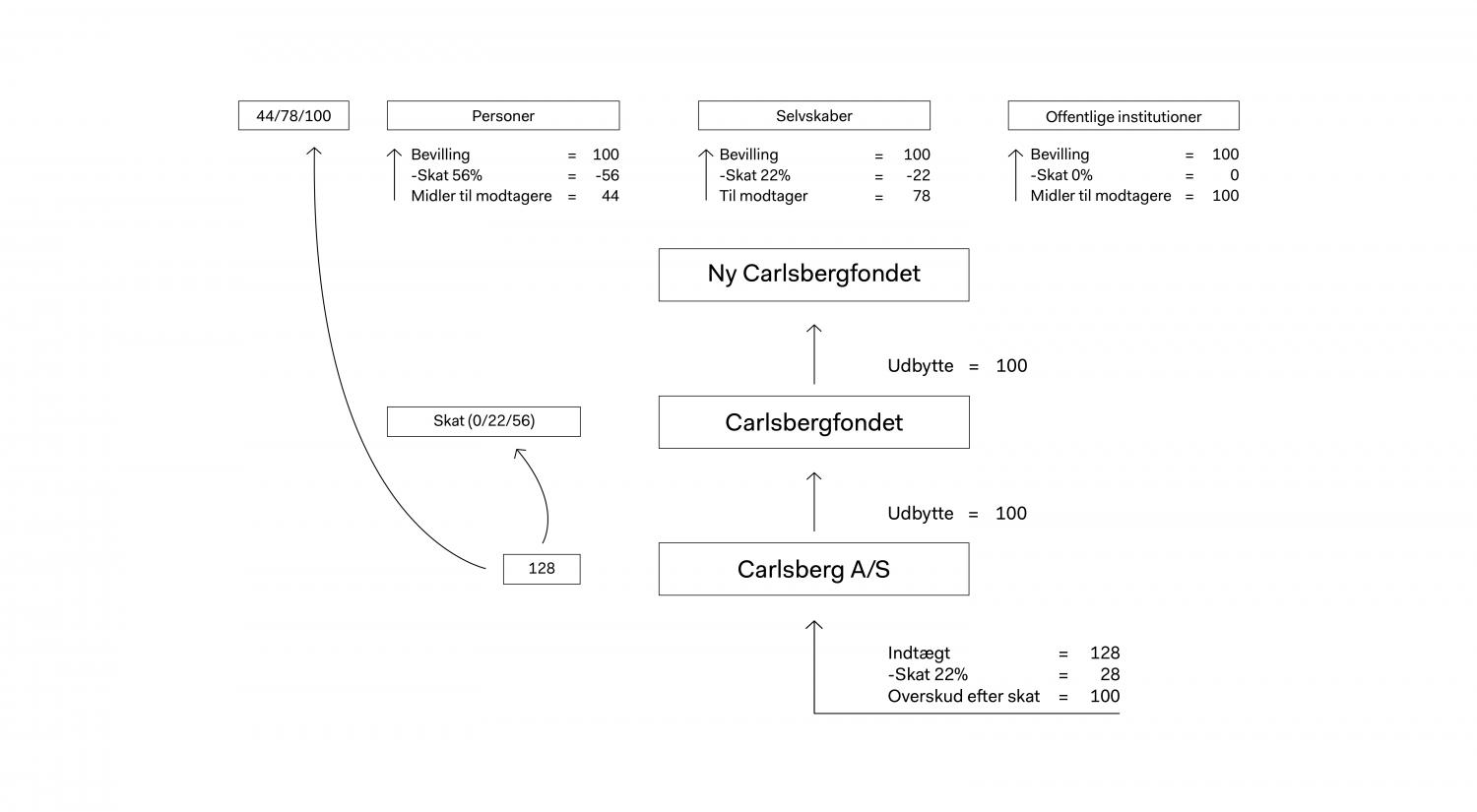

Ny Carlsbergfondets indtægter stammer fra udbytte på aktier i Carlsberg A/S og afkast på fondets øvrige investeringer. En del af det udbytte, som Carlsbergfondet modtager på aktier i Carlsberg A/S, tilgår Ny Carlsbergfondet i henhold til Carlsbergfondets fundats.

Overskud i Carlsberg A/S beskattes med selskabsskat inden det betales som udbytte til aktionærerne. Selskabsskatten i Danmark er 22 %, og i henhold til seneste regnskab for Carlsberg A/S var selskabets effektive skatteprocent på 24,7 %.

Skat

Det udbytte, som Ny Carlsbergfondet modtager, er skattepligtigt i fondet med 22 %. Fondet investerer sin bundne og frie kapital i værdipapirer, indtil midlerne udbetales som donationer. Afkastet på fondets investeringer er også skattepligtige og beskattes med 22 %.

Til gengæld har fondet fradrag for donationer. Så længe fondet over en 5-årig periode udbetaler de donationer, som fondet har fradraget i den skattepligtige indtægt, skal fondet således ikke betale skat af det modtagne udbytte fra Carlsberg A/S.

Skatteforhold for bevillingsmodtagere

Modtagere af donationer fra Ny Carlsbergfondet beskattes forskelligt afhængigt af, hvem modtagerne er.

Personer, som er skattepligtige i Danmark, vil typisk skulle betale op til 56 % i skat af modtagne donationer. Danske selskaber, som modtager donationer fra fondet, skal betale selskabsskat på 22 % af modtagne donationer. Offentlige institutioner og museer, som modtager donationer fra fondet, skal typisk ikke betale skat af donationerne.